トップページ > vol.129 領収書の但し書きとは? 記入例や注意点などくわしく解説

vol.129

領収書の但し書きとは?

記入例や注意点などくわしく解説

領収書の但し書き(ただしがき)。「書いても書かなくてもいいの?」「どう書けばいいの?」といった疑問をお持ちの方は多いのではないでしょうか。

但し書きは、経費の計上や税務上の手続きを進めるために、必要となる項目です。

本記事では但し書きの基礎知識や書き方の注意点を事例付きで解説します。2023年10月1日から始まった「インボイス制度」での但し書きの位置付けについても触れているので、ぜひ参考にしてください。

但し書きとは

領収書の但し書きとは、金銭取引の詳細を明らかにする項目です。領収書の「合計金額」の付近にて、「但し○○代として」のように記載されている部分が該当します。

但し書きは領収書の発行時に、発行者(=金銭の支払いを受けた側)が記載します。

たとえば10,000円の支払いに対し、領収書が発行されたとします。この10,000円が何に対して支払われたものかをくわしく説明するのが、但し書きの役割です。商品名だけでなく、税額なども但し書きに記載される場合があります。

ビジネスシーンで扱われる領収書では、但し書きが必要です。その理由については、次で解説します。

領収書に但し書きが必要な理由

領収書に但し書きが必要な理由を3つの観点から解説します。

支出を経費として計上できるかどうかを確認するため

1つめの理由は、領収書にある金額を経費として計上すべきか、また計上する場合、どのような種類の経費に計上すべきかを判断するためです。

たとえば出張時に10,000円分の立替払いをし、出張後に自社の経理に領収書を提出したとします。この領収書に但し書きがなければ、10,000円が交通費なのか、食事代なのか、あるいはそれらすべてを含むのかなどを第三者は確認できません。但し書きが記載されていないことを理由に、経費の計上が認められない可能性もあります。

経費として計上する可能性がある場合、領収書をもらう際に発行者に但し書きをもれなく記載してもらいましょう。

「仕入税額控除」の申請時の証明書類となるため

2つめの理由は、事業者が消費税を納める際、「仕入税額控除」の申請における証明書類となるためです。但し書きの記載がなく領収金額の用途が不明な場合、仕入税額控除の証明書類として認められないことがあります。

納税時に仕入税額控除を受けるのであれば、仕入先等から領収書を受け取る際に、但し書きを必ず記載してもらいましょう。

仕入税額控除とは?

納税すべき消費税を計算する際に、「製品やサービスの売上にかかる消費税」から「原料の仕入れにかかった消費税」を差し引いて計算することで、消費税の二重課税を解消できる仕組みを指します。

収入印紙の金額を判別するため

3つめの理由は、収入印紙が必要かどうかを判断する際、但し書きにある「税額」の参照が必要となる場合があるためです。

収入印紙の要否は受取金額が「税抜」で5万円以上か否かで決まります。収入印紙が必要かどうかを判断するには「税抜の金額」を把握する必要があるものの、領収書の受領額は原則として「税込の金額」で記載されます。そのため、「税抜の金額」が把握できるよう但し書きを記載してもらいましょう。

特に「消費税を含んだら5万円以上となるが、含まなかったら5万円未満となる」という場合、但し書きのこの点は重要な表記となります。

なお、税抜・税込価格が明確に区別できるフォーマットの領収書であれば、但し書きに税額の記載は不要です。

収入印紙とは?

収入印紙とは、一定条件に該当する金銭取引時に、領収書に貼り付けなければならない証票です。一般原則としては、受取金額が5万円以上、かつ商品やサービスに対する金銭または有価証券の受取を証明する領収書には、収入印紙の貼付が必要です。受取金額は本体価格を基準に計算され、消費税は含めません。

領収書に但し書きがないとどうなるのか

前述の通り、但し書きがない支出は、経費で計上できない場合があります。但し書きがない領収書では、取引内容を確認できないためです。

また、消費税法では取引内容が領収書の必要記載事項とされており、但し書きが抜けていると税制上の正式書類として認められない場合があります。申告内容によっては不正を疑われたり、追加説明を求められたりする場合があるため、税務関係の書類に添付する領収書では但し書きの記載が必要です。

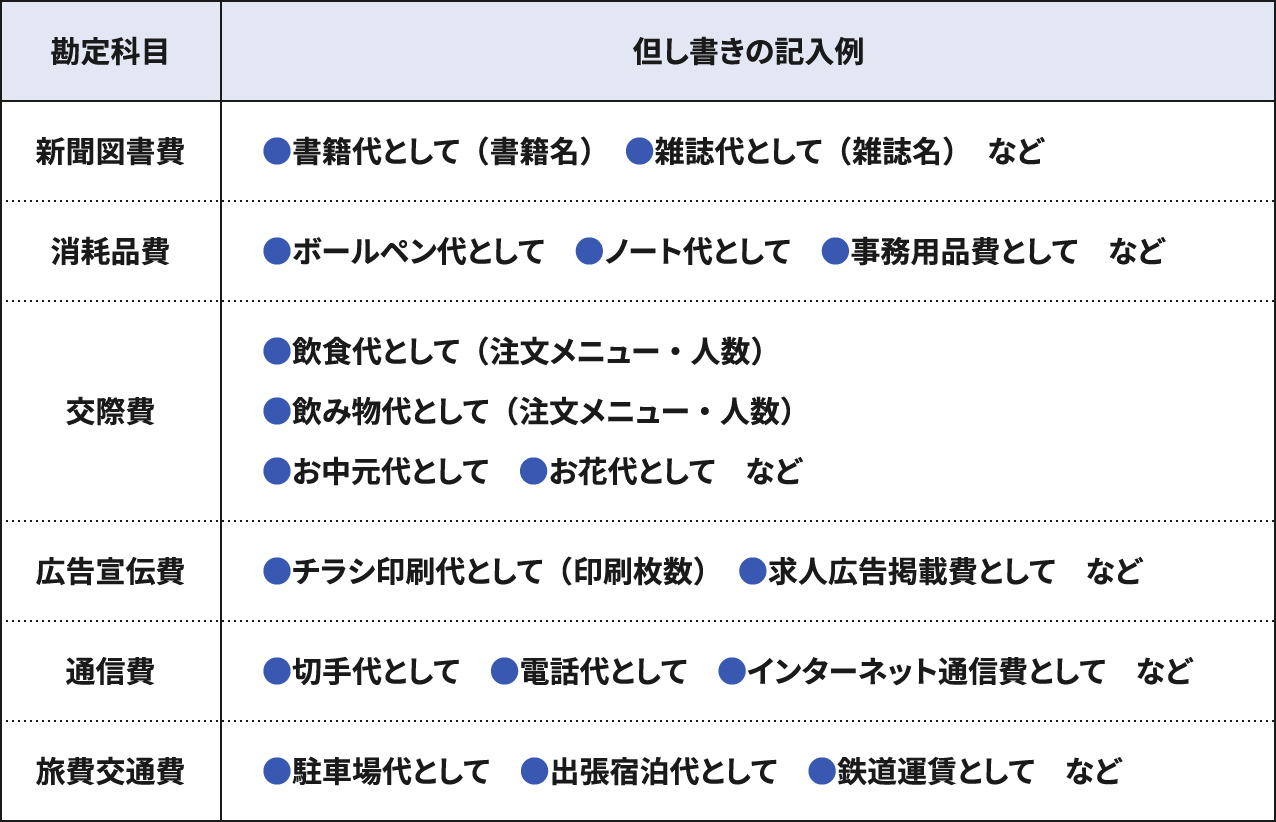

但し書きの記入例

ここでは、事業を営んでいる方が領収書の発行を求められたとき、どのように但し書きを書けばいいのか、記入例とともに紹介します。

但し書きは、物品やサービスの具体的な内容について、「但し○○代として」の形式で記載するのが一般的です。複数の品物がある場合は、最も高額な品物を代表として「○○他△点」などと記載しましょう。

また領収書のフォーマットにもよりますが、税抜・税込価格が明確に区別されていない場合、前述の通り「税抜の金額」を把握するために、但し書きが必要になります。例としては「内消費税等○○○円」や「税抜金額○○○円」、 「消費税等○○○円含む」のように記載するのがよいでしょう。

以下に、経理上の勘定科目別に記入例をまとめました。

但し書きを書くときの注意点

事業を営んでいる方が領収書に但し書きを記入する際に気をつけるべきポイントを解説します。領収書を発行してもらう側の立場の方も、ここで紹介する注意点を理解し、適切な領収書が発行されているかどうかを確認しましょう。

品目・用途を明記する

第三者が領収書を確認したときに、何のための費用かわかるように記載しましょう。たとえば「お品代」「備品代」「商品代」などは不十分な記載と見なされやすい書き方です。

第三者が領収書を見たときに、何に対して支払われたお金なのかを客観的に判断できるかどうかがポイントです。

事実を正確に記載する

当然ながら、領収書の但し書きには事実と異なる記載をしてはいけません。事実と異なる内容を記載した場合には、私文書偽造罪(刑法159条)に該当する恐れがあります。

金銭の受け取り後、領収書の発行までに日が空いてしまうと、取引の記憶が曖昧になることもあります。支払金の受領後、できるだけ早急に領収書を発行することが大切です。

発行者以外の人が書き足してはいけない

作成権限のない人(金銭を支払った人や経理担当者など)が無断で但し書きを書き加えることや、内容を故意に改変することは認められていません。記事の冒頭でも触れた通り、但し書きを記載するのは領収書の発行者(金銭の支払いを受けた側)です。

これは、領収書を発行してもらう側の立場の方も注意すべきポイントです。特に税務書類に添付する領収書を無断で書き足した場合、改ざんと見なされ、税務上のペナルティを受ける可能性があります。受け取った領収書に但し書きが漏れていた場合は発行者に連絡し、領収書を再発行してもらうことをおすすめします。

相殺金は但し書きに記載する

企業間でお互いに債権と債務を有している場合に、同等の金額について差し引きを行う形で支払処理を行うことを相殺といいます。このように、債権債務の相殺金など金種についての特記事項がある場合、但し書きに記載する必要があります。

たとえば債権債務の相殺時には、事業者間で領収書が交換されます。その際、但し書きに「相殺金」と明記すれば、金額が5万円以上の場合でも領収書に収入印紙は不要です。

電子記録債権は但し書きに記載する

昨今では、取引で扱われる書類も電子データが多くなっています。このように、電子記録債権などの支払形態についての特記事項がある場合、但し書きに記載する必要があります。

但し書きに「上記金額を電子記録債権で受領しました」などと記載しておくことで、金額が5万円以上の場合でも収入印紙の貼り付けが不要となります。

2023年10月開始!インボイス制度での但し書きの要件

2023年10月1日から、消費税課税に関するインボイス制度が開始されました。インボイス制度とは、消費税の課税対象となる事業者が発行する「適格請求書(インボイス)」に記載された税額のみを「仕入税額控除」として申請できる制度です。

インボイス制度の開始によって「仕入税額控除」に関する要件が従来よりも厳格化されたため、但し書きもより厳密に記載する必要があります。具体的には、インボイス発行事業者が「適格請求書(インボイス)」として領収書を発行する場合、但し書きに商品名やサービス名を明記することが義務化されることになりました。

インボイス制度の基準を満たす領収書とは?

インボイス制度では、領収書に以下の項目を含むことが求められています。

- ●領収書の宛名

- ●適格請求書発行事業者の名称

- ●適格請求書発行事業者の登録番号

- ●取引年月日

- ●取引内容

- ●税率ごとに合計した取引金額(税抜価格または税込価格)

- ●適用税率

- ●税率ごとに区分した消費税額

これらのうち、「取引内容」や「税率ごとに合計した取引金額(税抜価格または税込価格)」、「適用税率」の項目は但し書きの内容に該当します。

[インボイス制度とは? 導入背景や準備・検討しておくべきこと]

https://bizportal.ntt-card.com/trace/vol123/articles01/index.shtml

経費計上や税務手続きのために、

但し書きについて正しく理解しよう

領収書の但し書きは、経理手続きや税務手続きのために記載が必要とされる項目です。2023年10月にはインボイス制度が始まり、消費税の課税対象となっている事業者を中心に、但し書きの要件が厳格化されました。今後も経理処理がより複雑になることが予想されます。本記事でご紹介した注意点や記載例をもとに、適切に但し書きを記載してもらうようにしましょう。

参考文献(順不同)

国税庁「No.6497 仕入税額控除のために保存する帳簿適格および請求書等の記載事項」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6497.htm

国税庁「No.6625 適格請求書等の記載事項」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6625.htm

国税庁「インボイス制度の概要」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm

あわせて読みたい関連記事