トップページ > vol.123 インボイス制度とは? 導入背景や準備・検討しておくべきこと

vol.123

インボイス制度とは?

導入背景や準備・検討しておくべきこと

2023年10月1日から開始となる「インボイス制度」とは、「適格請求書(インボイス)」と呼ばれる国税庁が指定した形式の請求書を用い、納めるべき消費税額を正しく計算するための制度です。適格請求書を導入しないと、本来は納める必要のない消費税まで納めることになるため、各所でその対応が急がれています。

今回は、インボイス制度の概要と導入背景、準備・検討すべきことについて解説します。企業・法人などの課税事業者だけでなく、フリーランスなどの免税事業者にも関係がある制度のため、ぜひご一読ください。

インボイス制度とは何か

インボイス制度とは「適格請求書等保存方式」のことで、インボイス制度の様式に則った請求書を用いて、消費税の仕入額控除(仕入税額控除)を受けられるようにする仕組みを指します。仕入税額控除とは、売上時の消費税額から仕入時の消費税額を差し引き、差額を納税する仕組みです。

例えば以下のように、売上時の消費税額が150万円、仕入時の消費税額が120万円だったとします。

| 売上時の消費税額 | 仕入時の消費税額 | 国へ納付する消費税額 |

|---|---|---|

| 150万円 | 120万円 ※仕入税額控除の対象 |

30万円 |

消費税は売上時にも仕入時にもかかっているため、同じ商品から重複して徴収しないように、仕入時の消費税額120万円が控除対象となります。つまり、納税額は差額の30万円で済むというわけです。反対に言えば、適格請求書がなく仕入税額控除が受けられない場合、売上時の消費税額150万円を納税しなければなりません。

ちなみにインボイス制度が開始される前までは、適格請求書がなくても上記の仕入税額控除を受けられる状態でした。インボイス制度の開始後は適格請求書がないと仕入税額控除が受けられないため、これまで消費税を納めていた課税事業者としては、対応せざるを得ない状況となっています。

インボイス制度に関係がある人

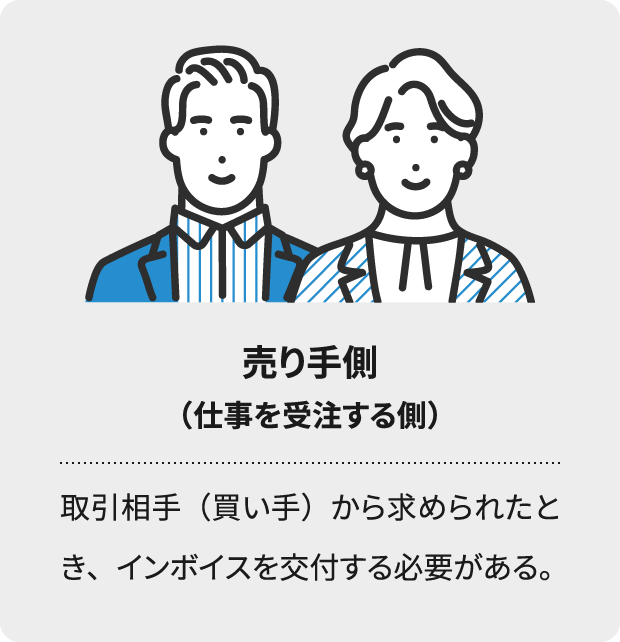

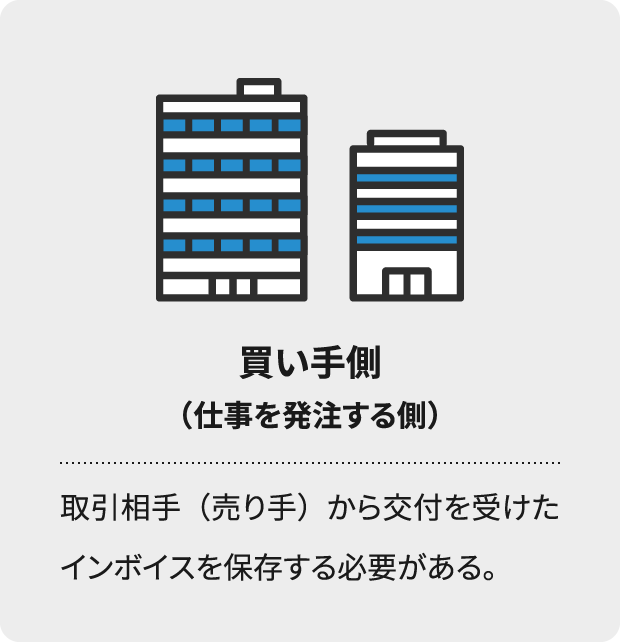

インボイス制度は課税事業者となっている法人だけでなく、免税事業者(課税売上高が1,000万円未満で、消費税の納税義務がない事業者)のフリーランスなどにも関係がある制度です。売り手側と買い手側の両方に適用され、それぞれ適格請求書(インボイス)の交付・保存が必要となります。

なお、会社員はインボイス制度の影響をそれほど受けませんが、会社で経理を担当している場合は処理のために制度内容を理解しておく必要があります。また、副業をしている場合も取引相手から適格請求書(インボイス)の発行を求められる可能性があるため、関係があると言えるでしょう。

適格請求書(インボイス)とは

適格請求書(インボイス)とは、8%・10%の適用税率や消費税額の記載を義務づけられた請求書のことです。適用税率を正確に記載することで、不正やミスを防いで取引の透明性を高められます。

インボイス制度は、2023年10月1日から適用スタートとなります。インボイスは適格請求書発行事業者でないと発行できないため、制度開始までに売り手側は登録申請書の提出が必要です。

インボイス制度が必要になった背景

インボイス制度が必要になった背景には、2019年10月1日に消費税率が8%から10%に引き上げとなったことが関係しています。

消費税率が10%に引き上げられるにあたり、低所得者対策として、食料品や新聞などの税率は8%のまま据え置く「軽減税率」が導入されました。しかし、軽減税率によって税率の管理が複雑化し、正確な消費税額を把握しにくい問題が発生しました。

そのためインボイス制度では、どの取引に8%と10%のどちらが適用されているのかを明確化して、経理処理を正確に行う目的があります。

インボイス制度と現行の「区分記載請求書」の違い

インボイス制度適用後に使用する「適格請求書(インボイス)」と、現行の「区分記載請求書」には記載内容に違いがあります。以下では2つの請求書の違いと、経過措置について解説します。

区分記載請求書の記載事項

現行の「区分記載請求書」の記載事項は次の通りです。

- 1.取引年月日

- 2.取引内容

- 3.請求書発行事業者の氏名・名称

- 4.書類の交付を受ける事業者の氏名・名称

- 5.税率ごとに区分して合計した金額

区分記載請求書は、消費税の軽減税率制度が始まった2019年10月1日に導入されました。利用期間は原則、2023年9月30日までです。

適格請求書(インボイス)の記載事項

適格請求書(インボイス)は、現行の区分記載請求書に以下の3つの記載事項が追加となります。

- 1.適用税率

- 2.税率ごとに区分した消費税額等

- 3.登録番号

制度開始日から仕入税額控除を受けるには、インボイスの様式に則った請求書を作成しなければなりません。

仕入税額控除が認められる経過措置

適格請求書(インボイス)を発行できるのは、適格請求書発行事業者のみとなっています。そのため、インボイスを発行できない免税事業者との取引では、基本的に仕入税額を控除できません。

しかし、経過措置として制度適用から一定期間は、現行の区分記載請求書であっても仕入税額控除が可能となっています。期間と仕入税額控除割合は以下の通りです。

| 期間 | 仕入税額控除割合 |

|---|---|

| 2023年10月1日~2026年9月30日まで | 仕入税額相当額の80% |

| 2026年10月1日~2029年9月30日まで | 仕入税額相当額の50% |

経過措置によって取引先(売り手側)が免税事業者であっても、上記期間は仕入税額の一部が控除対象になります。

インボイス制度による影響

インボイス制度によって、具体的にどのような影響が出るのでしょうか。ここでは、売り手側・買い手側それぞれの影響について解説します。

売り手側の影響

適格請求書(インボイス)を発行するには、「適格請求書発行事業者」となるために税務署に登録申請書を提出する必要があります。この適格請求書発行事業者の登録申請をするにあたって、「課税事業者」であることが一つの条件となります。

これまでは、課税売上高が1,000万円未満の場合、消費税の納税義務がない「免税事業者」として認められていました。しかし、買い手側に適格請求書の発行を求められ、それに応じようとすれば、課税売上高が1,000万円未満であろうと課税事業者となる必要があるのです。

もちろん、インボイス制度導入後も免税事業者のままでいるという選択肢もあります。免税事業者と課税事業者には、それぞれ以下のようなメリット・デメリットがあるため確認しておきましょう。

| メリット | デメリット | |

|---|---|---|

| 免税事業者のまま | ●インボイス制度にかかわる準備が不要 ●消費税の納税義務がない |

●課税事業者である取引先(買い手側)から取引を断られ、仕事が減少する可能性がある |

| 免税事業者から 課税事業者になる |

●インボイスの交付が可能になる |

●消費税の申告義務が生じるため、これまでより収入が減る可能性がある |

取引相手が一般消費者である場合や、仕入税額控除を受けられないデメリットを許容してでも取引を続けてくれる場合などは、免税事業者のままでも問題ないケースがあります。課税事業者になるかどうかは、慎重に検討するようにしましょう。

買い手側の影響

仕入税額控除を受けるには、適格請求書(インボイス)を保存する必要があります。適格請求書のフォーマットを満たしていない請求書の場合、仕入税額控除が受けられなくなるため注意しましょう。取引先(売り手側)が発行した請求書に不備があれば、改めてフォーマットを満たした適格請求書の発行を求める必要があります。

なお、取引先に免税事業者(適格請求書を発行できない)と課税事業者(適格請求書を発行できる)の両方がいる場合、「仕入税額対象」と「仕入税額対象外」の2つに分けて経理処理をする必要があります。それぞれ異なる計算方法で税額計算しなければならないため、税額計算が複雑化する点に注意が必要です。

インボイス制度の導入までに

売り手側が準備・検討すべきこと

ここでは、インボイス制度の導入までに売り手側が準備・検討すべきことを3つ解説します。制度が始まってから慌てないためにも、しっかり準備しておきましょう。

適格請求書発行事業者の登録をする

売り手側が適格請求書(インボイス)を発行するためには、適格請求書発行事業者の登録をする必要があります。登録を受けるためには、2023年9月30日までに申請書を税務署まで提出しなければなりません。

なお、本来の申請期限は2023年3月31日でしたが、「令和5年度税制改正の大綱」にて期間の延長が発表されました。制度が始まる前日まで登録を受け付けていますが、忘れないうちに登録を済ませておきましょう。

インボイス制度に対応した請求書のフォーマットを準備する

インボイス制度に対応するため、請求書や帳簿などを記載要件を満たしたフォーマットにする必要があります。

会計ソフトや請求書発行システムを利用している場合は、機能のアップデートによりスムーズに対応できるでしょう。ただし、自社オリジナルのシステムやExcelで請求書などの書類を発行している場合は、インボイス制度導入前にフォーマットを見直す必要があります。

簡易課税制度の導入を検討する

免税事業者から課税事業者になった場合、これまで行っていなかった消費税額の計算作業が発生します。消費税額を一つひとつチェックする作業は、大きな負担となる可能性があります。

そこで、消費税額を楽に計算できる「簡易課税制度」の導入を検討しましょう。簡易課税制度とは、取引先(買い手側)から受け取った消費税に、業種ごとの一定の割合(みなし仕入れ率)を乗じることで納税額を計算する方法です。事業ごとのみなし仕入率は以下の通りです。

| 事業区分 | みなし仕入率 | 事業 |

|---|---|---|

| 第1種事業 | 90% | ●卸売業 |

| 第2種事業 | 80% | ●小売業 ●農業・林業・漁業(飲食料品の譲渡に係る事業) |

| 第3種事業 | 70% | ●農業・林業・漁業(飲食料品の譲渡に係る事業を除く) ●鉱業、建設業、製造業(製造小売業を含む) ●電気業、ガス業、熱供給業および水道業 |

| 第4種事業 | 60% | ●第1・2・3・5・6種事業以外の事業(例:飲食店業など) |

| 第5種事業 | 50% | ●運輸通信業、金融・保険業、サービス業(飲食店業に該当する事業を除く) |

| 第6種事業 | 40% | ●不動産業 |

引用:国税庁「No.6509 簡易課税制度の事業区分」

みなし仕入率を利用することで計算が楽になるため、納税事務作業に割く時間を減らせます。

なお、簡易課税制度が適用されるのは、売上が5,000万円以下の中小企業および個人事業主に限られる点に注意しましょう。また、簡易課税制度を導入するには、税務署に「消費税簡易課税制度選択届出書」を提出する必要があります。

インボイス制度の導入までに

買い手側が準備・検討すべきこと

ここでは、インボイス制度の導入までに買い手側が準備・検討すべきことを3つ解説します。

取引先が適格請求書発行事業者登録しているか確認する

買い手側がまずやるべきことは、取引先(売り手側)が適格請求書発行事業者に登録しているかどうか確認することです。経理処理の際に課税事業者と免税事業者を分けなければならないため、正確に把握しておく必要があります。

また、売り手側が適格請求書(インボイス)を発行しない場合、仕入税額控除を受けられません。取引先が免税事業者の場合、適格請求書発行事業者になる予定があるかどうか確かめておくとよいでしょう。

請求書管理システムの導入を検討する

経理処理をスムーズに行うために、適格請求書(インボイス)に対応した請求書管理システムの導入を検討しましょう。インボイス制度が始まると以下のルールが追加となり、特に買い手側は経理処理の負担が増える可能性があります。

- ●取引先(売り手側)に免税・課税両方の事業者がいる場合、仕入税額控除の対象となるかどうかが異なるため、税金計算が複雑になる。

- ●経過措置によって仕入税額控除割合が3年ごとに変わり、税区分の管理が煩雑になる。

- ●従来は端数処理のルールがなかったが、1つの請求書につき税率ごとに1回ずつ端数処理を行う必要がある。

ルールが変わることで経理処理が複雑化するため、業務負担が増えてミスが発生しやすくなる恐れがあります。インボイスに対応した請求書管理システムならば、管理の手間を減らして効率的に処理することが可能です。

適格請求書(インボイス)の保存方法を検討する

仕入税額控除の適用には、適格請求書(インボイス)の保存が必須となります。請求書の開示を求められたときにすぐに検索できるように、保存方法を検討しておきましょう。

「電子帳簿保存法」に従った方法なら、電子メールやインターネット上での保存も有効です。ただし、電子帳簿保存法が改定されたことで、電子データとして受け取った適格請求書を紙ベースで保存することはできなくなった点に注意しましょう。

適格請求書の保存期間は原則7年、欠損金額がある場合は10年です。制度が始まってから慌てないためにも、事前に保存方法を検討しておきましょう。

インボイス制度への対応に必要な

準備を済ませておこう!

インボイス制度は2023年10月1日からスタートとなり、仕入税額控除を受けるには適格請求書(インボイス)の発行および保存が必要になります。法人もフリーランスも関係がある制度のため、きちんと準備しておきましょう。

参考文献(順不同)

国税庁

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_shinei.htm

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0521-1334-faq.pdf

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-13.pdf

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6509.htm

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/index.htm

あわせて読みたい関連記事