トップページ > vol.109 保険制度のなりたち

vol.109

ハレー彗星に学問のすすめ?

保険制度のなりたち

万が一の備えとなる保険制度。原始的な相互扶助の仕組みが近代的な保険制度となるには、ハレー彗星の発見者や日本の近代化に貢献したあの人物がキーパーソンになっていたようです。損害保険や生命保険のなりたちとは?

預かるのは家族!? 古代の保険的発想

保険の源流は交易の際の商品に対するもので、紀元前2000年頃の古代バビロニアに海上保険のルーツが見られるそうです。当時は荷主から預かった商品を旅商人が持ち逃げしないように、運搬が終わるまで、荷主が旅商人の財産や家族を一時的に預かることもあったといいます。

紀元前800年頃の古代ギリシアでは、海難に遭遇した際の損害を荷主や船主ら商人たちが共同で埋め合わせ、個人で負担できないリスクを分担する保険的な仕組みが生まれました。

その後、商人が金融業者から荷物や雇人の支払いのための資金の融通を受けて、無事に目的を遂行できたら元金と利子を支払い、万が一海難に遭遇したら返済を免れる「冒険貸借」が登場。地中海の海上交易を引き受ける商人に広く利用されたものの、利息を取ることがキリスト教の教えに反するとして13世紀頃を境に衰退してしまいます。

世界最古の保険市場のルーツ

冒険貸借に代わって登場したのが、無償貸借や売買取引に仮装した取引です。商人が金融業者と荷物の売買契約を結んで手数料を事前に支払い、目的地に辿り着けば手数料が金融業者に入り、海難に遭ったら荷物の代金を商人が支払うという、現在の海上保険とよく似た仕組みでした。

14世紀中頃になると、この仕組みを母体にした海上保険がイタリアで生まれ、ヨーロッパ諸国に広がります。17世紀末にはイギリス・ロンドンでエドワード・ロイドが経営するコーヒーハウスを拠点に、海上保険業者や商人の取引と情報交換が行われました。これが今や世界の損害保険の中心市場となっているロイズのルーツです。

ロンドン大火を契機に生まれた火災保険

火災保険は1666年のロンドン大火を契機に誕生したといいます。もともと中世ヨーロッパでは同業者組合ギルドのように火災や水害などのリスクを分担、カバーする仕組みがありましたが、ロンドンの大部分を焼失した歴史的な惨事をきっかけに都市の再建計画が進められる中、医師で建築業者のニコラス・バーボンが世界初の火災保険会社ファイア・オフィスを設立しました。過去の火災発生率や建物の構造から保険料を算出し、火災による損失を対象とした誰でも加入できる保険だったそうです。

その後、ヨーロッパ諸国で火災保険が広まると、1752年にはアメリカ独立宣言起草者の一人、ベンジャミン・フランクリンがアメリカで初となる火災保険会社を設立しました。

無事に帰港しても利子は11割!?

日本では近代的な保険制度が確立する以前、どんな仕組みがあったのでしょう。南蛮貿易や朱印船貿易が盛んだった近世に一種の海上保険として利用されていたのが「抛銀(なげがね)」です。冒険貸借のような仕組みで、豪商が海外貿易船に必要な資金を融通し、海難に遭った場合は返済の義務はないものの、無事に帰港したら元金とともに3割から11割という高い利子をつけて返済するものでした。

江戸時代中期になると「海上請負」が登場。こちらは日本の海運を支えた廻船問屋が荷主と交わした運送契約で、積荷に損害が発生したら廻船問屋が補償し、その分、荷主は高い運賃を支払ったそうです。

一方で、現代的な感覚からすると意外なのが、木造家屋が多い日本で「火災から財産を守る」という意識が希薄だったこと。江戸時代末期には外国人商人向けの火災保険が取引されていたようですが、広く日本人に向けた火災保険の整備が始まるのは明治時代初期のことです。

東京医学校のドイツ語教師パウル・マイエットが国営の火災保険を早急に実施するべきだと提案したことがその萌芽です。この提案には当時の参議兼大蔵卿の大隈重信が共鳴しましたが、紆余曲折を経て計画は頓挫。近代的な火災保険会社の登場は、東京火災保険会社(旧安田火災海上の前身)が設立される1887年以降のことでした。

生命保険誕生の立役者はハレー彗星の人?

人の生死や健康状態が対象となる生命保険。それに似た仕組みは、古代ローマ時代の下層民・奴隷階級の共済組織や中世のギルドにも見られますが、近代的な生命保険は「生命表」の発見から生まれました。

生命表とは男女別、年齢別の死亡率や平均余命をまとめたもので、生命保険各社が保険料を算定するための基盤です。この生命表を世界で初めて作成したのが、ハレー彗星の発見で知られるイギリスの天文学者エドモンド・ハレー。ハレーはある地域の人々の出生と死亡に関する観察結果から、平均余命について法則性を見出しました。

その後、イギリスの数学者ジェームス・ドドソンがハレーの生命表を活用して生命保険の基礎理論を確立し、世界初の近代的な生命保険会社エクイタブル・ソサエティを設立。現在の生命保険の保険料計算の原型となる方式を採用し、資産家や上級労働者が加入していたといいます。

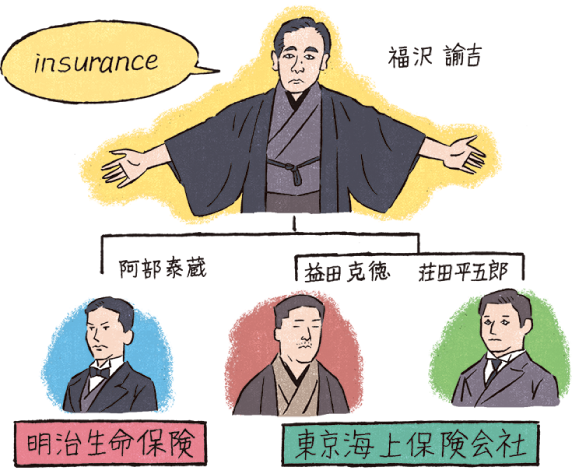

福沢諭吉が紹介した「インシュアランス」

日本に近代的な保険制度を紹介したのが福沢諭吉です。欧米諸国を視察した福沢が「災難請合」「インシュアランス」として生涯請合(生命保険)、火災請合(火災保険)、海上請合(海上保険)と近代的な保険制度を紹介したことをきっかけに、福沢の門下生たちによって保険会社が相次いで設立されました。

門下生の一人で慶應義塾の塾頭を務めた阿部泰蔵らにより1881年に日本初の近代的な生命保険会社として設立されたのが明治生命保険会社(旧明治生命の前身)です。当時はまだ国内の生命表がなく、イギリスの生命表を採用して制度設計されたといいます。

日本初の損害保険会社は1879年に設立された東京海上保険会社(旧東京海上火災の前身)。こちらも福沢の高弟で明治生命保険会社の設立にも携わった荘田平五郎や、益田克徳によって誕生しました。

ちなみに「保険」という言葉が現在のように使われるようになったのは1877年頃。それまで「insurance」には「請負」という訳語が当てられていましたが、この頃から「保険」という訳語が使われることが多くなったとか。

時代に合わせて多様化する保険

第二次世界大戦後、敗戦によって壊滅状態に陥った保険業界ですが、戦後復興や経済成長と時代の変化に合わせてさまざまな保険制度が生まれました。

生命保険業界では簡易生命保険法の改正によって官営の保険事業のみ扱っていた月払いの生命保険を民間でも取り扱えるようになり、新規事業や集金のために女性の営業職員が大量採用されます。この復興期には満期保険金と死亡保険金が同額で、貯蓄性のある養老保険が生命保険の主力商品としてニーズを集めていたそうです。

1970年代には自動車の普及が進み交通事故が急増したことなどを受け、疾病入院特約が登場。医療保険や、外資系保険会社の参入によるがん保険も一般的になりました。

保険の原点が最新テックで復活?

高齢化社会が到来すると生涯保障が続く終身保険に関心が集まるなど、商品もニーズも多様化してきた保険。近年は保険(インシュアランス)と技術(テクノロジー)を組み合わせ、IT(情報技術)を新たな保険サービスに活用する「インシュアテック」が本格化しています。

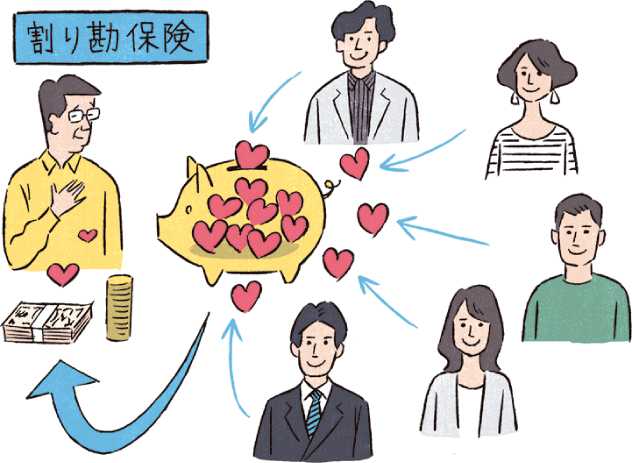

業務のデジタル化で経営効率の向上を図るだけでなく、データを活用することで新たなサービス開発や他業界との連携による事業の拡大なども期待できるインシュアテック。例えば近頃話題になったのが、加入者同士が“割り勘”で保険金を負担するP2P(ピア・ツー・ピア)のがん保険です。加入者が元気なら保険料は0円で、万が一加入者の中でがんになった人が出てきたら保険金の合計金額を加入者数で割り勘し、管理費を上乗せした保険料をあと払いするというもの。

加入者同士でリスクをシェアし、もしもの際はお互いに助け合うシェアリングエコノミー時代の保険は、金銭や物品を民間で融通していた頼母子講(たのもしこう)や無尽(むじん)のように、近代的保険が登場する以前の相互扶助の仕組みが、最新のテクノロジーでよみがえった姿といえるかもしれません。

成年年齢引き下げは保険にどんな影響を?

2022年4月1日から成年年齢が20歳から18歳に引き下げられましたが、成年年齢の引き下げで保険サービスにどんな変化があるのでしょうか。

大きく変わるのはこれまで未成年とされていた18歳、19歳でも携帯電話やクレジットカードと同じく、親権者の同意なく損害保険や生命保険が契約できるようになること。ただし、以前から保険会社によっては15歳をひとつの区切りに親権者の同意があれば生命保険に加入できることもありました。また、自動車も18歳から免許取得ができるため、親権者など法定代理人の同意があれば自動車保険の契約者になれます。今回の成年年齢引き下げによって今まで必要だった親権者の同意なく契約ができるようになりますが、それは決定に対する責任を負わなければならないということでもあります。

割り勘のがん保険のようにデジタル化による少額の短期保険(少短)には新たな商品も登場しています。今後も時代の変化に合わせて、私たちの安心を支える保険の進化は続いていくのでしょうね。

参考文献(順不同)

堀田一吉『保険学講義』(慶應義塾大学出版会)/出口治明『生命保険入門 新版』(岩波書店)/近見正彦、堀田一吉、江澤雅彦編『保険学 補訂版』(有斐閣)/各保険会社ホームページ 等

あわせて読みたい関連記事